Jurisprudence sur le maintien de la garantie décès après résiliation

15/12/23

Retour

NOS OFFRES SPÉCIFIQUES SANTÉRetour

NOS CONSEILS ET INFORMATIONSRetour

Nos conseils et informationsRetour

BRANCHES PROFESSIONNELLESRetour

SMI, l'ASSURANCE D'ÊTRE BIEN PROTÉGÉSVeuillez sélectionner votre profil pour être dirigé vers l’espace correspondant.

15/12/23

La Cour de cassation a apporté, par un arrêt du 21 septembre 2023, une précision inédite sur le maintien de la garantie décès après résiliation du contrat d’assurance.

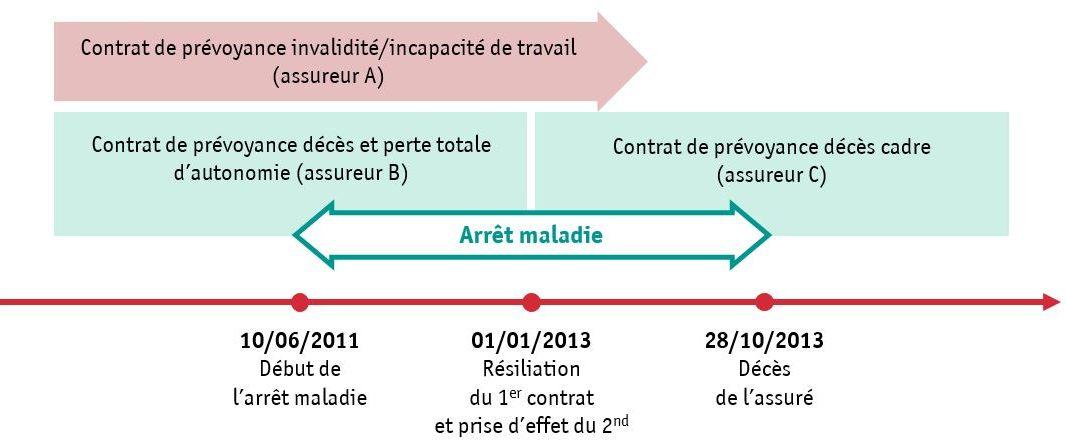

Une société a souscrit plusieurs contrats de prévoyance collective successifs. Un salarié cadre supérieur de cette société est placé en arrêt maladie jusqu’à son décès, dans les conditions suivantes :

L’assureur B et l’assureur C refusent de garantir ce décès et de verser le capital correspondant. Les proches du salarié décédé assignent ces organismes en justice.

La Cour de cassation doit répondre à la question suivante : l’assureur du contrat

« décès seul » (assureur B) est-il tenu de maintenir sa garantie au profit du

salarié placé en arrêt de travail, en cas de décès survenant après la résiliation de son contrat d’assurance, alors que les risques incapacité et invalidité étaient assurés auprès d’un autre organisme assureur (assureur A) et qu’un nouveau contrat de prévoyance décès cadre était applicable dans l’entreprise

(assureur C) ?

Pour identifier l’assureur auquel cette garantie incombe, la Cour de cassation appuie son raisonnement sur l’article 7-1 de la loi « Évin » qui prévoit que lorsque des salariés sont collectivement garantis « dans le cadre d’un ou de plusieurs contrats comportant la couverture des risques décès, incapacité de travail et invalidité », alors « la couverture du risque décès doit inclure une clause de maintien de la garantie décès en cas d’incapacité de travail ou d’invalidité ».

La Cour retient qu’il revient au premier assureur, l’assureur B, de garantir ce décès.

Ainsi, lorsqu’un contrat de prévoyance couvre un collectif de salariés au titre du risque décès, cette garantie peut être déclenchée après la résiliation du contrat dès lors que :

Autrement dit, la Cour de cassation fait prévaloir l’article 7-1 de la loi Évin sur l’article 2 de la même loi, selon lequel l’organisme assurant le collectif des salariés est tenu de garantir les pathologies dont le fait générateur est antérieur à la conclusion du contrat. Un raisonnement fondé sur cet article 2 aurait abouti à retenir la compétence de l’assureur C.

Quelles conséquences ?

Cet arrêt est important puisque la Cour de cassation ne s’était encore jamais prononcée sur le maintien de garanties décès au sens de l’article 7-1 en cas de couverture par des assureurs différents des risques décès, invalidité et incapacité.

La charge du maintien de la garantie du risque « décès » incombe, selon cet arrêt, à un assureur qui n’a pas nécessairement été informé de l’existence d’un contrat couvrant par ailleurs les risques incapacité ou invalidité et, au-delà, de la survenance d’un sinistre incapacité ou invalidité avant la résiliation du contrat le liant à la société.

C’est pourtant bien à cet assureur qu’il appartient d’assumer le risque.

Pour consulter l’arrêt : Cass. 2ème Civ., 21 septembre 2023, n°21-22.197